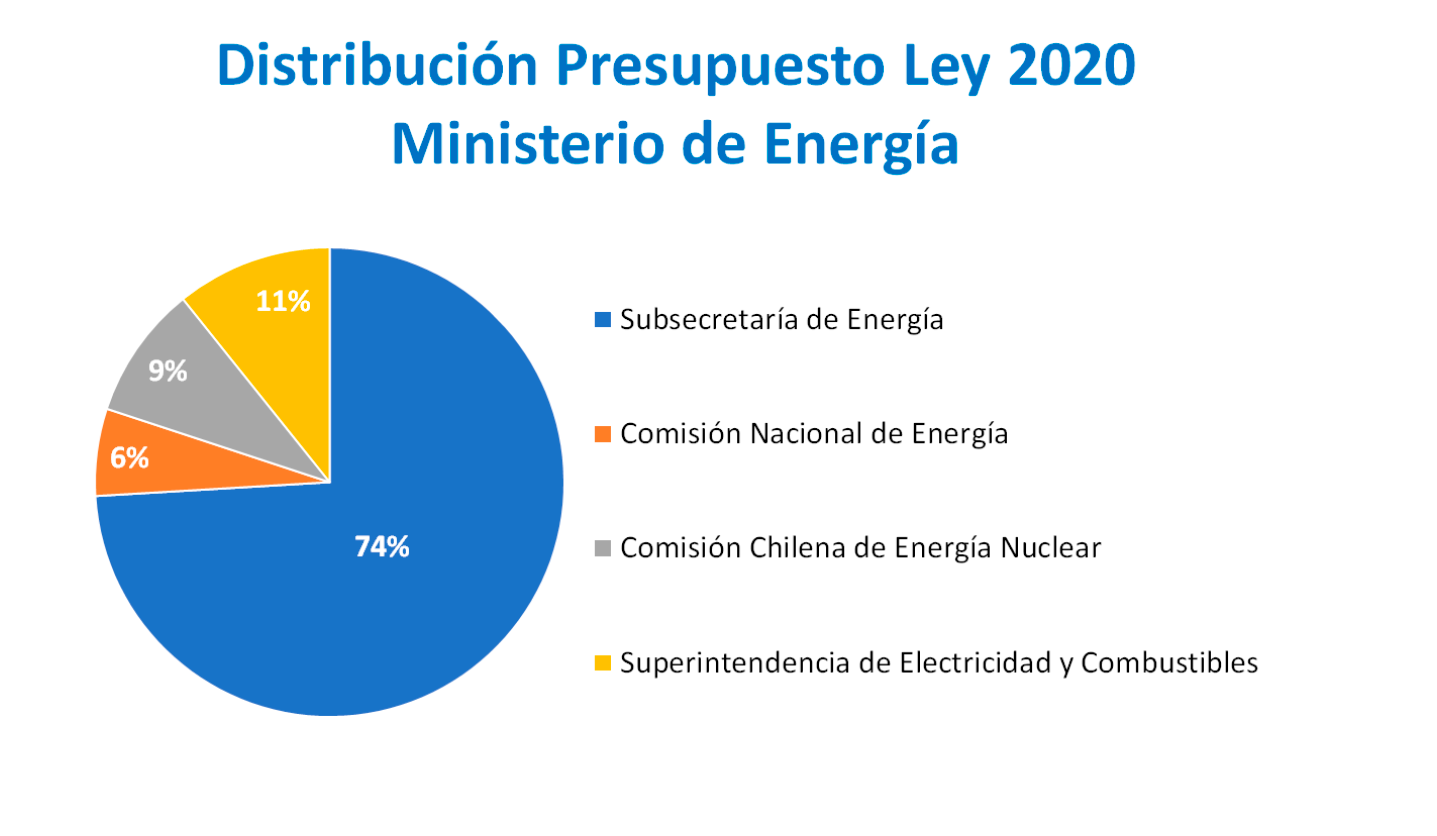

La Ley de Presupuestos del Sector Público para el año 2020 - N°21.192, asigna a la Partida 24 - Ministerio de Energía un presupuesto total de M$131.851.340. De este total, M$97.983.329 corresponde al presupuesto del Capítulo 01 - Subsecretaría de Energía, el cual equivale a un 74% del presupuesto total del Ministerio. El 26% restante, concentra el presupuesto del resto de los Servicios que conforman el Ministerio: Capítulo 02 - Comisión Nacional de Energía, Capítulo 03 - Comisión Chilena de Energía Nuclear y el Capitulo 04 - Superintendencia de Electricidad y Combustibles.

Presupuesto Ley desagregado por Capítulo y Programa Presupuestario

| PARTIDA 24 - MINISTERIO DE ENERGÍA | PRESUPUESTO M$ | |

| CAPÍTULO 01 - Subsecretaría de Energía | 97.983.329 | |

| Programa 01 - Subsecretaría de Energía | 77.962.852 | |

| Programa 03 - Apoyo al Desarrollo de Energías Renovables No Convencionales (ERNC) | 3.744.535 | |

| Programa 04 - Programa Energización Rural y Social | 6.058.264 | |

| Programa 05 - Plan de Acción de Eficiencia Energética | 10.217.678 | |

| CAPÍTULO 02 - Comisión Nacional de Energía - CNE | 7.879.440 | |

| CAPÍTULO 03 - Comisión Chilena de Energía Nuclear - CCHEN | 11.493.758 | |

| CAPÍTULO 04 - Superintendencia de Electricidad y Combustibles - SEC | 14.494.813 | |

| TOTAL | 131.851.340 | |

Presupuesto Ley del Ministerio de Energía desagregado por Subtítulos de Ingresos y Gastos

| MINISTERIO DE ENERGÍA | ||

| Subt. | Descripción | Presupuesto Ley 2020 M$ |

| INGRESOS | 131.851.340 | |

| 05 | TRANSFERENCIAS CORRIENTES | 307.800 |

| 06 | RENTAS DE LA PROPIEDAD | 158.517 |

| 07 | INGRESOS DE OPERACIÓN | 3.376.873 |

| 08 | OTROS INGRESOS CORRIENTES | 318.860 |

| 09 | APORTE FISCAL | 126.443.932 |

| 10 | VENTA DE ACTIVOS NO FINANCIEROS | 10.054 |

| 12 | RECUPERACIÓN DE PRÉSTAMOS | - |

| 13 | TRANSFERENCIAS PARA GASTOS DE CAPITAL | - |

| 15 | SALDO INCICIAL DE CAJA | 1.235.304 |

| GASTOS | 131.851.340 | |

| 21 | GASTOS EN PERSONAL | 38.444.939 |

| 22 | BIENES Y SERVICIOS DE CONSUMO | 15.064.161 |

| 23 | PRESTACIONES DE SEGURIDAD SOCIAL | 20 |

| 24 | TRANSFERENCIAS CORRIENTES | 65.167.561 |

| 25 | INTEGROS AL FISCO | 20 |

| 26 | OTROS GASTOS CORRIENTES | - |

| 29 | ADQUISICIÓN DE ACTIVOS NO FINANCIEROS | 1.847.247 |

| 31 | INICIATIVAS DE INVERSIÓN | 488.764 |

| 33 | TRANSFERENCIAS DE CAPITAL | 10.458.327 |

| 34 | SERVICIO DE LA DEUDA | 380.301 |

Glosario

| 22 | BIENES Y SERVICIOS DE CONSUMO | Comprende los gastos por adquisiciones de bienes de consumo y servicios no personales, necesarios para el cumplimiento de las funciones y actividades de los organismos del sector público. Asimismo, incluye los gastos derivados del pago de determinados impuestos, tasas, derechos y otros gravámenes de naturaleza similar, que en cada caso se indican en los ítems respectivos. |

| 23 | PRESTACIONES DE SEGURIDAD SOCIAL | Son los gastos por concepto de jubilaciones, pensiones, montepíos, desahucios y en general cualquier beneficio de similar naturaleza, que se encuentren condicionados al pago previo de un aporte, por parte del beneficiario. |

| 24 | TRANSFERENCIAS CORRIENTES | Comprende los gastos correspondientes a donaciones u otras transferencias corrientes que no representan la contraprestación de bienes o servicios. Incluye aportes de carácter institucional y otros para financiar gastos corrientes de instituciones públicas y del sector externo. |

| 25 | INTEGROS AL FISCO | Corresponde a los pagos a la Tesorería Fiscal. Incluye las entregas, que de acuerdo con los artículos 29 y 29 bis del D.L. Nº 1.263 de 1975, deban ingresarse a rentas generales de la Nación. |

| 26 | OTROS GASTOS CORRIENTES | Corresponde a todos los otros gastos corrientes que se ejecuten y que no puedan registrarse en las clasificaciones anteriores. |

| 29 | ADQUISICIÓN DE ACTIVOS NO FINANCIEROS | Comprende los gastos para formación de capital y compra de activos físicos existentes. |

| 31 | INICIATIVAS DE INVERSIÓN | Comprende los gastos en que deba incurrirse para la ejecución de estudios básicos, proyectos y programas de inversión, incluidos los destinados a Inversión Sectorial de Asignación Regional. Los gastos administrativos que se incluyen en cada uno de estos ítems consideran, asimismo, los indicados en el artículo 16 de la Ley Nº 18.091, cuando esta norma se aplique. |

| 33 | TRANSFERENCIAS DE CAPITAL | Comprende todo desembolso financiero, que no supone la contraprestación de bienes o servicios, destinado a gastos de inversión o a la formación de capital. |

| 34 | SERVICIO DE LA DEUDA | Desembolsos financieros, consistentes en amortizaciones, intereses y otros gastos originados por endeudamiento interno o externo. |